Статьи

Перспективы инвестиций в картонную промышленность

Состояние ЦБП в России и СНГ, тенденции развития ЦБП

Потребление бумаги и картона в мире в 2006 и 2007 гг. будет устойчиво расти. При этом в Европе и Северной Америке в 2006 г. оно возрастет на 1-1,5%, а в России — приблизительно на 2-3%.

Мировая ЦБП

Структуру мирового рынка производства ЦБП определяют ведущие страны-экспортеры - Финляндия, Швеция, Германия, США и Бразилия.

Экспортная продукция в основном представлена высококачественной мелованной и офисной бумагой. В последнее десятилетие четко прослеживается тенденция изменений в структуре мирового производства ЦБП в сторону повышения высокотехнологичной продукции экспортной направленности.

В целом, состояние мирового рынка ЦБП в настоящее время характеризуется такими тенденциями:

- монополизация отрасли (концентрация производства в руках нескольких крупных игроков);

- перенос сырьевых мощностей в низкозатратные регионы (преимущественно в страны Южной

Америки и Китай);

- продажа непрофильных и даже лесных активов. Увеличение технологичности, модернизация производств

В 2005 г. показатели производства и экспорта в Европе немного сократились в основном из-за локаута в Финляндии, в результате которого производство было приостановлено на несколько недель.

Роль и место ЦБП стран СНГ в мировой промышленности

Что касается места и доли ЦБП России в мире, то здесь похвастаться нечем.

Технологический уровень предприятий ЦБП как России, так и других стран СНГ, а соответственно, и качество производимой продукции, находится на низком уровне. Вследствие этого наши предприятия ограничены в конкурентной борьбе на мировом рынке. В настоящее время ЦБП СНГ (и, прежде всего, российская) является крупным поставщиком на мировой рынок низкокачественной и, следовательно, дешевой продукции, кроме того, находится в сильной зависимости от мировой конъюнктуры цен на продукцию ЦБП, поскольку на экспорт поставляется до 80% произведенной продукции.

Доля СНГ на мировом рынке целлюлозы составляет менее 5%, на рынке бумаги - еще меньше.

И если говорить о структуре ЦБП в рамках СНГ, то здесь крупнейшим производителем и экспортером продукции является Россия. Хотя в последние годы отмечается оживление инвестиционных процессов в Украине, Казахстане и др. странах СНГ.

Целлюлозно-бумажная промышленность

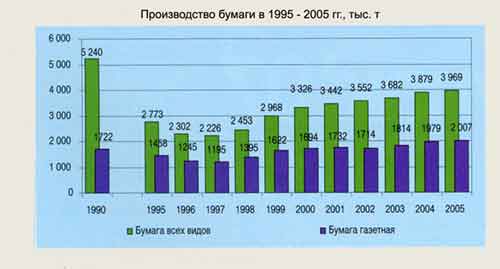

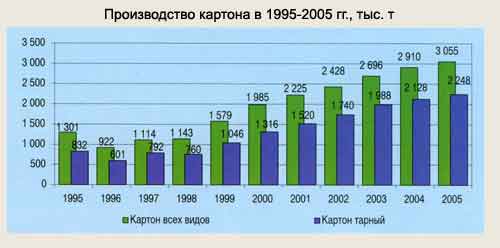

В последние годы в России растут объемы целлюлозно-бумажного производства. Так рост в 2005 г. на 3,3% базировался на увеличении выпуска целлюлозы товарной на 0,4%, бумаги - на 1,7%, картона на 4,5%.

Вместе с тем, темпы роста ЦБП снизились (по сравнению с 5,4% -в 2004 г., 5,5% - в 2003 г., 14,9% -в2000г.)

|

|

|

Целлюлоза

В 2005 г. объем производства целлюлозы предприятиями ЦБП России остался практически на уровне 2004 г. и составил 5 934 тыс. т (прирост выпуска целлюлозы по варке составил +0,2%, товарной целлюлозы - +0,4%). Как видим, темпы роста производства продолжают замедляться.

Снижение темпов роста производства товарной целлюлозы (как и бумаги) отмечается с начала 2004 г. Тогда российские производители целлюлозы столкнулись с невозможностью дальнейшего ускорения темпов производства. Существующие инвестиции поддерживали уровень производства основных видов продукции. Однако этот уровень обеспечивал лишь воспроизводство изношенных основных фондов

Бумага

Производство бумаги увеличилось на 1,7% до 3 969 тыс. т в сравнении с ростом на 5,4% в 2004 году, в т.ч. газетной (+1,5%) и текстурной (+10,1%). В то же время снизился выпуск бумаги офсетной (-3,5%), писчей и тетрадной (13,2%), мелованной (-28,5%).

Замедление темпов роста производства бумаги обусловлено как снижением роста производства целлюлозы, так и высокой степенью использования производственных мощностей на комбинатах.

Картон

По итогам 2005 г. производство картона в России составило 3 055 тыс. т и увеличилось на 4,5 % по сравнению с 2004 г. В том числе увеличилось производство тарного картона до 2 248 тыс. т (105,7 % к уровню 2004 г.).

Несмотря на замедление роста производства картона, этот сегмент наряду с производством бумажных мешков является лидером по темпам роста в ЦБП.

Целлюлозно-бумажная отрасль обеспечивает до 50% совокупного выпуска продукции ЛПК. На протяжении последних лет, благодаря ее стабильному росту, достигается общая положительная динамика ЛПК страны в целом.

Что касается отдельных сегментов бумажной продукции, то крупные компании сегодня отмечают интенсивное развитие внутреннего рынка офисной бумаги, который только начинает наращивать объемы и имеет высокий потенциал. Этот рынок в России еще молодой.

Наибольшим спросом на рынке пользуются высококачественные виды бумаги - писчепечатные сорта, мелованные, ламинированные, декоративные, а также санитарно-гигиеническая продукция. Растущая потребность в таре и упаковке удовлетворяется российскими производителями при максимальной загрузке действующих мощностей. При этом отсутствие мощностей по выпуску других видов продукции ведет к необходимости удовлетворения спроса, главным образом, за счет импорта

Экспорт

Что касается экспортных поставок российской продукции, то за 2005 г. физические объемы экспорта газетной бумаги увеличились на 4,7% по сравнению с 2004 г., а целлюлозы - на 4,9%, что ниже темпов роста последних лет.

Если говорить о структуре экспорта, то она продолжает оставаться крайне несовершенной.

В 2005 г. российский экспорт лесопромышленной продукции в страны СНГ рос быстрее (на 26,6% в натуральном выражении), чем в страны дальнего зарубежья (на 15,7%). В денежном - на 53,5% и на 22,1%, соответственно.

Заметным событием текущего года внутри СНГ стала отмена Украиной ввозной таможенной пошлины на хвойную целлюлозу. Российские поставщики восприняли это позитивно

|

|

|

Основные факторы, влияющие на развитие целлюлозно-бумажного производства:

- низкое качество и конкурентоспособность российской лесобумажной продукции на внешних рынках

- применение экологически опасных технологий, связующих и материалов

- широкое распространение нелегальных рубок и оборота неучтённой древесины

- низкий уровень сертификации лесопользования

- медленный переход на международные стандарты отчётности и бухучёта, низкая прозрачность российского бизнеса;

- техническая и технологическая отсталость отраслей лесного комплекса и изношенность основных фондов, что негативно сказывается на конкурентоспособности продукции;

- ярко выраженная сезонность лесозаготовительного производства, обусловленная недостаточным количеством лесных дорог круглогодичного действия. Из общей протяженности лесных дорог грунтовые дороги составляют более 85%. В результате основной объем заготовки и вывозки древесины осуществляется в зимний период, что требует концентрации значительных материальных и финансовых ресурсов.

Основные инвестиции в модернизацию производственных мощностей по выпуску целлюлозы в России.

| Описание проекта | Период проекта | Участники проекта | Планируемый объем инвестиций, $ |

| Программа модеринизации УИЛПК с целью довести производство беленой целлюлозы до 700 тыс. т. в год | 2004-2006 | УИЛПК | 30 млн. |

| Перепрофилирование Баукальского ЦБК, закупка варочного оборудования, увеличить производство небеленой целлюлозы на 50% до 300 тыс. тонн в год. | 2005-2006 | Баукальский ЦБК | 55 млн. |

| Программа технического развития предприятия - модернизация СРК №1, приобретение оборудования для промывки целлюлозы | 2005-2010 | Соломбальский ЦБК, Всемирный банк | |

| Модернизацию процесса варки целлюлозы на Неманском ЦБК | 2005 | СЗЛК, GL&V, Неманский ЦБК | 30 млн. |

| Закупка нового электрофильтра для СРК №1 и реконструкция промывного отдела варочного цеха на Соломбальском ЦБК | 2005 | ВСемирный банк, Соломбальский ЦБК | |

| Модернизация инфраструктуры целлюлозно-бумажного производства Неманского ЦБК | 2004-2005 | GL&V, Неманский ЦБК | 0,5 млн |

| Поставка сортировочный сит компании Fildler на Усть-Илимской ЛПК | 2004-2005 | Fiedler, Усть-Илимсский ЛПК | 0,1 млн. евро |

| Установка линии бесхлорной отбелки хвойного потка в варочно-отбельном цехе и ремонт содорегенерационного котла №4У | 2005 | Нойзтдлер Сыктывкар | 40 млн. евро |

| Поставка оборудования выпарной станции для упаривания черных щелоков от варки сульфатной целлюлозы для ОАО "Котласский ЦБК" | 2004-2005 | Котласский ЦБК, USF-HPD, Andriz, Kvaemer pulping, Всемирный банк | 22 млн |

| Поставка варочного и сортировочногооборудования | Кон. 2004 - нач. 2005 | Andriz, Байкальский ЦБК | 8 млн. |

| Модернизация производства Архангельского ЦБК | 2001-2004 | Архангельский ЦБК | 200 млн. |

| Инвестиции в создание лесо-перерабатывающего комплекса в Подпорожском районе Ленинградской области | 2005-2010 | Metsalitto | 1,45 млрд. евро |

| Реконструкция целлюлозного завода Усть-Илимского ЛПК, увеличение проектоной мощности по производству товарной беленой целлюлозы с 500 тыс. до 630 тыс. т в год | 2004-2005 | Усть-Илимский ЛПК | 20 млн |

| Инвестиционные программы Братского ЛПК | 2004 | Братский ЛПК | 22,6 млн. |

| Запуск нового варочного оборудвоания по технологии "Lo-solids" по производству высококачественной целлюлозы | 2004 | Северо-западный банк Сбербанка РФ, Сегежский ЦБК, Глобус-Лизинг | 10 млн. |

Факторы роста

Объемы производства целлюлозно-бумажной продукции 2005 г. увеличились, в основном:

- за счет более интенсивного использования производственных мощностей;

- за счет реализации эффекта от проведенной модернизации оборудования на крупных предприятиях.

Однако на фоне негативных факторов, отмечу интенсивный рост производства гофрокартона и упаковки для пиццы. Это обусловлено быстро растущим спросом на эту продукцию со стороны пищевой промышленности.

С увеличением спроса на гофротару ряд предприятий приступил к производству гофробумаги. Среди них ОАО «Марийский ЦБК», ОАО «Маяк», ОАО «Окуловский бумажник», ОАО «Эли-кон».

Перспективность развития рынка упаковочной продукции из гофрокартона дала основу для решения о создании нового направления бизнеса ведущим лесопромышленным концерном «Илим Палп Энтерпрайз». Компания планирует строительство новых или приобретение существующих предприятий по производству гофропродукции. Объем инвестиций в этот проект должен составить не менее $100 млн. К 2009 г. в планах корпорации создать пять предприятий по выпуску этой продукции с общей годовой мощностью 660 млн. м2. Таким образом, компания может занять до 25% рынка гофропродукции в Северо-Западном, Центральном, Южном и Приволжском регионах России.

Такая же ситуация (рост спроса на картон и ГК) справедлива и для других стран СНГ. Так рост производства бумаги и картона на украинском рынке в 2005 г. составил 7%. Рост объемов производства ГК отмечен и в Беларуси. Вместе с тем за последние три года рост производства гофротары, например, в Украине, на 15% превышают рост производства сырья для нее. Т. е. украинская экономика становится зависимой от импортной картонной упаковки. В 2006 г. положение в отрасли усугубилось ростом цен на энергоносители и повышением железнодорожных тарифов, и к сырьевому голоду добавилось снижение ценовой конкурентоспособности перед импортом - и прежде всего российским

Основные инвестиции в модернизацию производственных мощностей по выпуску бумаги в России.

| Описание проекта | Период проекта | Участники проекта | Планируемый объем инвестиций, $ |

| Сегежский ЦБК запустил в производство БДМ №10 после завершения модернизации | 2004-2005 | Сегежский ЦБК, Metso Paper | 40 млн. евро |

| Модернизация предприятия ОАО "Волга" в т.ч.: модернизация древесно-массного цеха; модернизация БДМ №8 СВетогорск, реконструкция БДМ №4 | 2005-2009 2005-2006 | Волга Волга | 150 млн. евро 12. млн. евро |

| Поставка комплекта выпарной станции для картонно-бумажного производства КЦБК | 2005 | Котласский ЦБК, Андритц | 14, 6 млн. евро |

| Установка БДМ№ 11 | 2004 | Кондопога | 100 млн. |

| Установка башен для передержки целлюлозы выскокой концентрации | 2004 | Нойзидлер Сыктывкар | 6,6 млн. евро |

Проблемы

Структура производства в ЛПК несовершенна. Об этом свидетельствуют данные импорта лесобумажной продукции в Российскую Федерацию. Наибольший удельный вес в стоимости импорта составили высокосортные виды бумаги и картона и изделий из них, мощности по производству которых, практически, отсутствуют в Российской Федерации. Такое положение ставит экономику страны в зависимость от импорта высококачественной лесобумажной продукции

Важным событием, показавшим зависимость стран СНГ от импорта бумажной продукции, отсутствие перерабатывающих мощностей внутри страны, а также преобладание в экспорте необработанной древесины стал локаут в Финляндии, который объявили компании-члены Финской лесопромышленной федерации (Finnish Forest Industries Federation) в мае прошлого года, повлекший за собой массовое закрытие целлюлозно-бумажных предприятий

Факторы, сдерживающие рост ЛПК

- недостаточная конкурентоспособность многих видов продукции

- низкая инвестиционная привлекательность предприятий;

- недостаточный уровень развития производственных мощностей при высоком уровне их использования (до 90% в ЦБП);

- высокая капиталоемкость (стоимость строительства одного предприятия - около $1 млрд.)

- длительные сроки строительства (8 лет) и окупаемости капитальных вложений целлюлозно-бумажных комбинатов.

Обзор состояния производственных мощностей ЦБК России

Основное оборудование целлюлозно-бумажных предприятий России имеет высокую степень износа. Выпуск продукции увеличивается в основном за счет роста использования имеющихся мощностей. Работа по модернизации основного оборудования и ввод новых производств осуществляется в основном за счет собственных средств предприятий. Ввод в действие новых мощностей связан с выпуском продукции конечных переделов бумаги и картона, создание которых требует сравнительно небольших инвестиций

Российские целлюлозно-бумажные компании уже длительное время ориентируются на мобилизацию резервов действующего технологического оборудования, которое закупалось преимущественно 25-30 лет назад. Загрузка мощностей в ЦБП, начиная с 1999 г., увеличивается на 3-5% в год. В 2005 г. фактическая загрузка основного технологического оборудования по основным видам продукции в отрасли приблизилась к 90%.

Степень износа основного производственного оборудования в отрасли составляет более 90-92%

Начиная с 1998 г., в ЦБП ежегодно инвестировалось по 250-$350 млн. собственных и заемных средств. Это удерживало уровень производства основных видов продукции за счет мер по реконструкции и модернизации действующих предприятий (около 80% инвестиций направлялось на модернизацию машин и оборудования). То есть, эта сумма обеспечивает лишь простое воспроизводство изношенных основных фондов. Государство практически не участвовало в этом процессе. При отсутствии необходимого объема инвестиций в размере $800-900 млн. в год, степень износа основного оборудования в ЦБП может достигнуть критического уровня в 95-100 % уже к 2008 г

При сохранении темпов роста загрузки мощностей ЦБП на уровне 3-5 % в год, роста износа оборудования, а также инвестиций на уровне последних лет (до $300 млн. в год) к 2008 г. загрузка производственных мощностей может достичь 95-100 %.

Таким образом, при отсутствии дополнительных инвестиций в новые производственные мощности, после 2008 г. российские целлюлозно-бумажные предприятия столкнутся с невозможностью дальнейшего увеличения производства.

Что необходимо предпринять?

Недавно реализованные и планируемые инвестиционные проекты по производству картона

| Компания | Сроки | Описание инвестиционного проекта |

| Готэк | 2004-2006 | В октябре 2005 г. в Тульской об. Запущена первая очередь фабрики по изготовлению упаоквки из ГК стоимостью 7 млн. евро. ОБщая стоимость проекта составляет около 40 млн. евро. Первая очередь предприятия будет специальзироваться на выпуске транспортного гофроящика с многоцветной флексографской печатью. Также запущена в эксплуатацию швейцарская линия для гофрирования и каширования бумаги.ю Новая линия объединяет в один производсвтенный цикл гофроагрегат и кашировальную машину, что значительно сокращает сроки выполнения заказа и, как следствие, производственные издержки. |

| Пансе | 2004-2006 | Начато производство новой упаковки из ГК по немецкой технологии. Это позволит снизить цены на упаковку на 30%. В 2004 г. в новое производство вложено $135 тыс. В 2004 г. объем производства составил 6 млн. м2. В 2005 г. инвестировано $330 тыс. ТОлщина выпускаемого нового ГК не превышает 1 мм. Планируется, что новая технология позволит ООО "Пансе" увеличить объем производства на 40%. |

| >2006-2007 | Планирует построить завод по производству упаковки из картона и бумаги в ЛОмоносовском районе Ленинградской обл. ОБщая площадь производства с учетом складских помещений составит 35,5 тыс. м 2. ОБъем инвестиций в строительстве предприятия составит около $5 млн. Производственная мощность предприятия составили 200 тыс. картонной тары в год. |

Для развития ЦБП необходимо модернизировать действующее оборудование и построить новые предприятия, что требует больших инвестиций. Оптимальным вариантом должен быть ежегодный рост объемов производства, в том числе товарной целлюлозы - на 5%, бумаги - на 5-7%, картона - на 7-10%. Учитывая специфику производства, главным условием развития ЦБП является создание для отрасли привлекательного инвестиционного климата

В результате - необходимо модернизировать действующее оборудование, а также ввести новые мощности, в первую очередь, по производству продукции глубокой переработки (бумаги и картона).

Инвестиции -необходимое условие развития ЦБП

Еще раз подчеркну, что необходимыми условиями динамичного развития ЦБП являются модернизация действующего оборудования, а также ввод новых производственных мощностей. Поэтому можно только порадоватся заявленным планам некоторых дальневосточных регионов о сотрудничестве с китайскими предпринимателями. Так, в конце мая 2004 г. Томская обл. и прoвинция Хэйлунцзян подписали меморандум о строительстве ЦБК в г. Асино. Каталог инвестиционных проектов в лесной отрасли Хэйлунцзян представила администрация Иркутской обл. Российско-китайский ЦБК планируется построить также в Читинской обл.

Также инвестиционные проекты запланированы (либо уже реализуется) российскими производителями целлюлозы.

Также за последние годы все чаще встречаются заявления об инвестициях в строительство ЦБК, однако до сих пор не было построено ни одного нового комбината.

Инвестиционные проекты имели место и в бумажной промышленности.

Большая часть заявленных и реализуемых в последние годы инвестиционных проектов, связаны с производством ГК как продукта, пользующегося наибольшим спросом.

Итог

В ближайшие годы есть возможность для благоприятного развития мировой конъюнктуры рынка целлюлозно-бумажной продукции. Поэтому, в случае активизации инвестиционной деятельности со стороны стратегических инвесторов, а также создания условий со стороны государства ЦБП России получит возможность не только преодолеть спад, но и успешно развиваться.

Источник публикации журнал "Картон & гофрокартон", декабрь 2006 года

<<< Hазад к списку статей

Акции/Скидки

Акции/Скидки